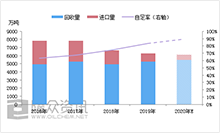

2020年底,全球新冠确诊病例逾8000万人,疫苗成为全球市场最主要的希冀。从2020年4月的至暗时刻至2020年终,全球石油需求已经实现了跨越式的反弹,但仍与疫情前存在着巨大差距,EIA预计缺口超过500万桶/天。中国是全球最快从疫情中恢复的国家,下半年国内汽柴油消费基本恢复到疫情前的水平,但航空煤油消费仍然低于去年同期,主要因为国际航线的中断。亚洲其他国家也基本存在类似的问题。在疫情未消退的情况下,国际航线的互通仍是全球石油需求恢复的难题。

隆众投研调研发现,道路拥堵指数是油价回升的重要参照,但2020年四季度两者之间的联系逐渐淡化。一方面,欧洲国家二次疫情爆发,新一轮的封锁禁令潮使得欧洲居民出行受限,道路拥堵指数下降;但另一方面,疫苗研发的快速推进提振了原油市场预期。

2020年底,包括中国的全球多款疫苗上市,各国纷纷抢滩订购。