首先,苯乙烯产业链位置重要,涉及企业数量众多,市场贸易活跃,消费持续增长,苯乙烯及下游企业分散,竞争激烈,企业行业亟需有效的服务和调控机制。据隆众资讯统计,苯乙烯产业链正常运转的企业中,苯乙烯生产企业45家,直接下游企业数量190余家,如果考虑橡胶、塑料下游产品的生产加工和贸易,则涉及数量超过3万家。而苯乙烯年交易规模在千亿附近,且苯乙烯及下游产业链不存在一家独大或少数企业联合垄断市场的情况。

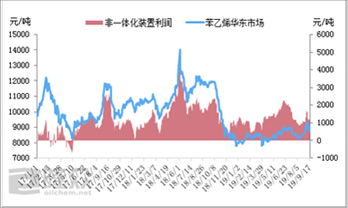

其次,苯乙烯市场,影响因素多、价格波动大,无有效规律参考,且产品标准化程度高,生产、储运成熟完善。据隆众资讯监测,近几年看除去2018年苯乙烯价格波动在5000元/吨以上,其余几年其价格波动区间均在4000元/吨上下,市场波动频率高,被认为是化工产品中的“魔鬼”,市场需要更安全有效的规范和风险把控工具。而且因苯乙烯现行的工业用苯乙烯国家标准跟国际接轨,行业认可度高。随着苯乙烯品质稳定,而生产无技术门槛,且完善而成熟的储运、生产、服务等环节为期货交割提供了刚有效的支持。

第三、苯乙烯强烈的不可预期性,市场交易变化催生对期货的需求。苯乙烯大体可分为出生、成长、成熟、过剩四个阶段,而目前市场进入成熟期,其在出生和生长期,因为市场信息的不对称性,导致现货交易活跃。但是随着信息时代的深入,市场信息透明化,进而现货交易的生存空间极度恶化,而市场人士要生存,要获取利润,进而催生了电子盘和境外期货的出现,例如华西苯乙烯电子盘和新加坡交易所苯乙烯期货。当前看这些初期是能满足市场的,但是随着市场的发展,全球经济形势的变化,现有的风险管理工具有些跟不上国内活跃的交易操作,或者有不足存在,市场需要更安全有效的风险管控服务,去提升套期保值,保障运营盈利。

最后,归结到,国家产融结合,完善石化期货品种,促进石化类期货形成全球定价中心的需求,苯乙烯成为了一个新的即将上市的石化产品。