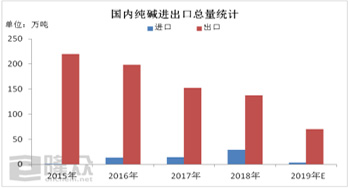

首先,纯碱是基本化学工业中产量极大的产品,基础化工原料,应用领域广泛,是被誉为“化工之母”。新中国成立时,我国仅有天津渤化永利化工股份有限公司和大化集团大连化工股份有限公司两家企业,1949 年合计产量为 8.8 万吨。历经70年的发展,隆众资讯统计2019年纯碱企业总数41家,设计产能3339万吨,产能占全球总产能的46%,今年纯碱产量预计超过2800万吨,全球最大生产国和消费国。同时,1990 年开始由长期的纯碱净进口国成为纯碱净出口国家,进口量不足国内总产量的1%,出口量维持5%-7%。消费领域,主要集中建材、轻工、化工、冶金、纺织等领域。

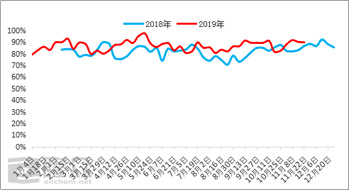

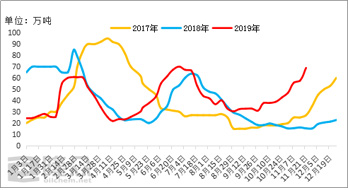

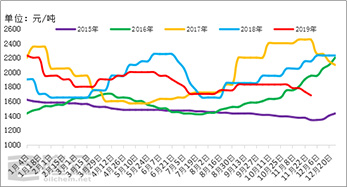

其次,纯碱市场影响因素多,近几年价格波动明显,无有效规律参考,且产品标准化程度高,生产工艺、储运成熟完善,部分工艺处于领先水平。隆众资讯检测,2017年轻质纯碱均价1866元/吨,重质纯碱1947元/吨;2018年轻质纯碱均价1827元/吨,重质纯碱1906元/吨。2016-2018年,纯碱的价格波动较大,涨跌幅100-250元/吨,市场波动频率高,被认为是化工产品中的“魔鬼”,市场需要更安全有效的规范和风险把控工具。随着纯碱品质稳定,而生产无技术门槛,且完善而成熟的储运、生产、服务等环节为期货交割提供了有效的支持。

第三、纯碱市场不可预期性,市场交易变化催生对期货的需求。纯碱大体可分为出生、成长、成熟、过剩四个阶段,而目前市场进入过剩期,其在出生和生长期,因为市场信息的不对称性,导致现货交易活跃。但是随着信息时代的深入,市场信息透明化,进而现货交易的生存空间极度恶化,而市场人士要生存,要获取利润,企业要规避风险,纯碱顺势产生,市场需要更安全有效的风险管控服务,去提升套期保值,保障运营盈利。

最后,归结到,国家产融结合,完善石化期货品种,促进石化类期货形成全球定价中心的需求,纯碱成为了一个新的上市石化产品。

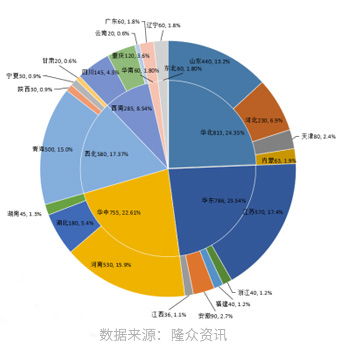

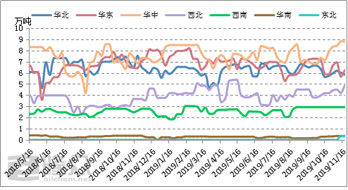

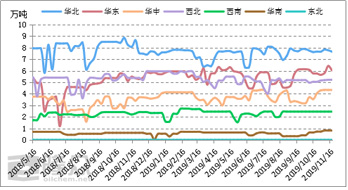

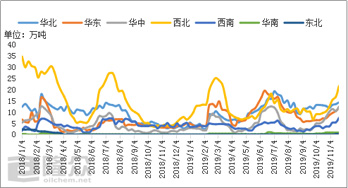

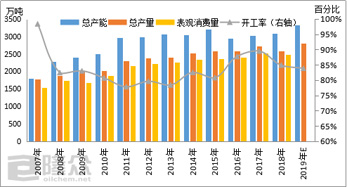

隆众资讯统计,当前国内纯碱企业41家(全样本),分布25个省级行政区域,总设计产能3339万吨。其中,在产企业36家,厂家比产87.80%,在产产能3139万吨,产能占比94.01%;搬迁企业2家,产能50万吨,产能占比1.50%,停车企业3家,产能130万吨,产能占比3.89%。区域分布,国内7大区域均有碱厂分布,其中主要分布在华北、华东、华中、西北和西南。