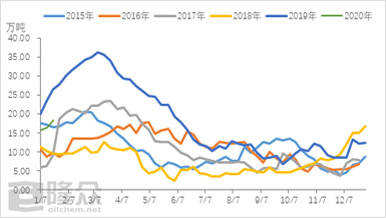

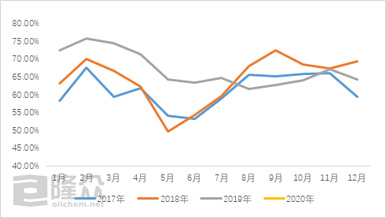

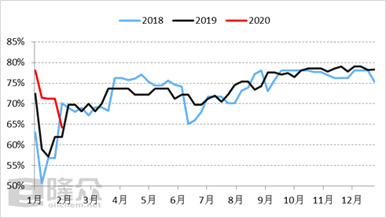

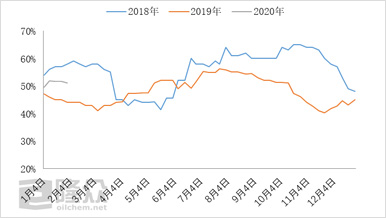

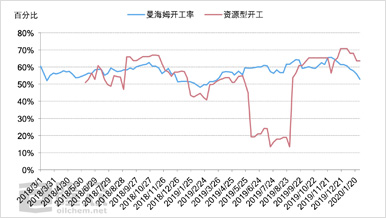

【隆众聚焦】节后原油基本面调研

隆众统计数据显示,近十年来春节后的油价表现,以上涨趋势为主。春节假期对于油价而言算是一种利好。过去的十年中,有七年国际油价都在春节过后出现了上涨。而今年春节过后,国际油价却出现了明显的下跌,且跌幅创十年来最大。

今年春节期间来看,国际油价出现了持续的下跌,主要由于市场担忧中国乃至亚洲的原油需求和经济预期将会受到抑制,EIA和IEA均看空全球需求前景,同时虽然OPEC减产延续,但市场对于供过于求的潜在风险仍表达出隐忧。国际原油市场上,重要事件优先指引价格走势,今年春节期间的国际油价表现也正是遵循这一规律,油价因核心驱动事件而出现大跌。后市来看,市场对于需求端弱势表现的忧虑难以迅速消解,不过沙特及OPEC已经表态,随时有借助延长减产期限和加大减产力度而进行挺市的可能性,油价应不会出现崩塌式的下滑,托底力量依然存在...